Průvodce úsporami: aktuální nejlepší sazby, které můžete co nejlépe využít vaši hotovost | Peníze novinky

Když se příští čtvrtek přiblížíme k dalšímu rozhodnutí o základní sazbě Bank of England, trhy očekávají, že uvidí snížení od Výboru pro měnovou politiku, píše Anna Bowes, odborník na úsporu ze soukromé kanceláře.

Takže před tímto setkáním jsem si myslel, že zaokrouhlím některé z nejpopulárnějších účtů a uvidím, jak se nejvyšší sazby v poslední době dařily.

Snadný přístup

Podle nejnovějších údajů z Bank of England.

Hodně z toho bude pravděpodobně vydělávat špatnou úrokovou sazbu, zejména pokud mizí s hlavními ulicemi.

V běžných účtech je také ohromující 301 miliard liber, které vydělávají vůbec žádný úrok.

K dispozici je spousta konkurenceschopných sazeb, platí více než inflace a dokonce i několik platí více než základní sazba 4,5%.

Je však důležité podívat se nad rámec hlavních sazeb, protože mnoho z nejlepších účtů má omezený přístup a/nebo krátkodobé bonusové sazby.

Během posledního měsíce došlo k malým pozitivním změnám v hlavních účtech.

Začátkem dubna byla nejvyšší sazba 4,75% a průměr v prvních pěti účtech byl 4,67%. Minulý týden spustil finanční aplikaci Chip The Chip Easy Access Saver, který šel na vrchol stolu a nabídl 4,76% AER.

Tento účet však umožňuje pouze tři výběry bez trestů ročně – a sazba po zbytek roku klesne na 2,1%. Kromě toho zahrnuje 12měsíční bonusovou sazbu 1,20%.

K dispozici je také spousta přímých účtů.

Nejnovější vydání účtu pro snadné přístupu k Savings Banks (vydání 58) platí 4,59% AER, bez bonusu nebo omezeného přístupu.

Snadný přístup k hotovosti ISA

Je to další pozitivní příběh v tabulce Easy Access Best Buy, přičemž další dva účty platí více než 5% AER.

To znamená, že nabízené nejvyšší sazby platí více než ekvivalenty mimo ISA – ještě více motivace k zajištění toho, abyste využili svůj příspěvek ISA v hotovosti – což v tomto daňovém roce zůstává na 20 000 GBP, i když je to přezkoumáno.

Tyto dva nové účty jsou k dispozici prostřednictvím společností Financial App Společnosti Plum a MoneyBox a platí 5,06% a 5,05%.

Nejedná se o banky samy o sobě, takže vaše peníze jsou uloženy s jejich partnery Citibank, v případě švestky a rozdělení mezi Santander a HSBC, pokud se rozhodnete pro MoneyBox.

Vaše hotovost je chráněna systémem kompenzace finančních služeb za předpokladu, že u těchto bank již nedržíte 85 000 GBP.

Pokud byste raději nepoužívali finanční aplikaci, má Vida Savings definovaný přístup ISA Issue 1, který platí 4,63% AER.

Tento účet může být otevřen online s minimálně 100 GBP, ale jak název napovídá, jste omezeni na částku výběru bez pokuty, které lze každý rok provádět.

Charter Savings Bank, která je také online účtem, platí 4,59% za svůj Easy Access Cash ISA 57, ale to vám umožňuje provádět tolik výběrů, kolik chcete.

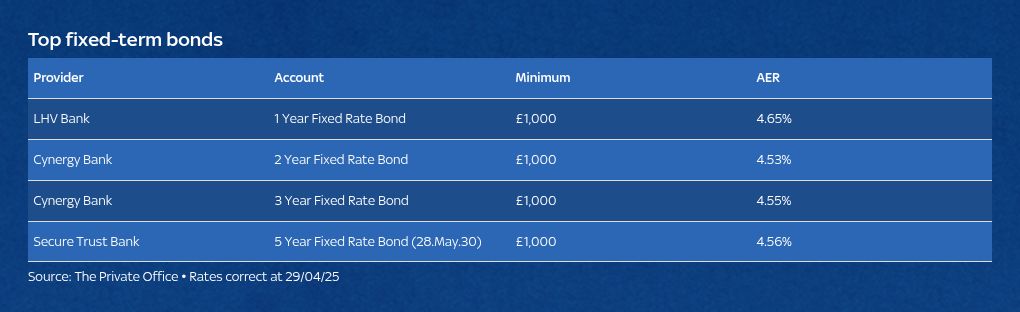

Vazby s pevnou sazbou

Ačkoli některé z nejlepších dostupných dluhopisových sazeb Best Buy za poslední měsíc klesly, stále existuje spousta účtů s inflací.

Nyní by mohl být čas na opravu, protože se očekává, že základní sazba klesne příští měsíc.

Přečtěte si více:

Největší měsíční pokles cen domů od srpna 2023, říká věřitel

Hlavní náčelník Barclays obhajuje obranu oplocení prstenů, když soupeři tlačí na zrušení

Začátkem dubna byste se mohli stanovit na jeden rok na 4,70% – dnes je to o něco méně na 4,65% AER.

To je stále vyšší než inflace, 2,6%, i když je daň odečtena.

Nejvyšší sazby pro delší opravy klesly, ale opět pouze o velmi malé množství. Stále se můžete uzamknout na dva roky na 4,53%, tři roky na 4,55%a pět let 4,56%.

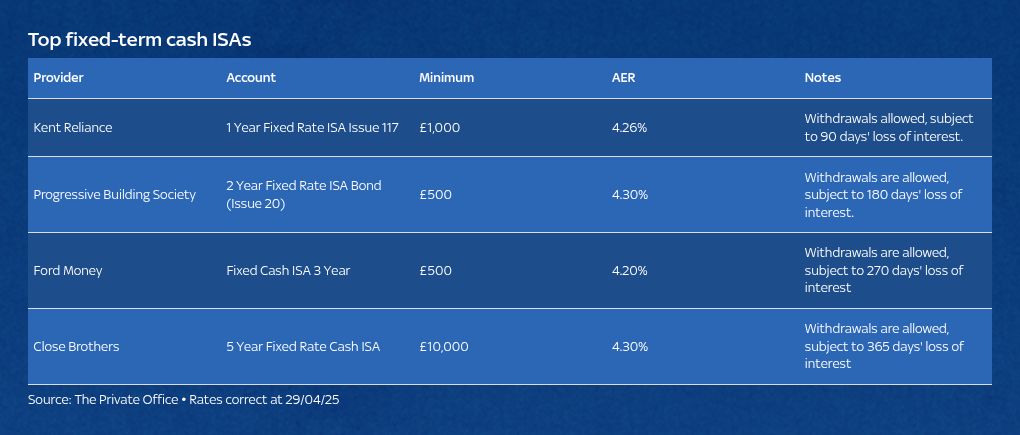

ISA s pevnou sazbou

Kapky byly trochu tvrdší pro ISA s pevnou sazbou. To znamená, že stále můžete najít účty platit více než 4,20%.

Dvouleté a pětileté podmínky platí 4,30%, nejvyšší roční hotovost ISA platí 4,26%a první tříletý ISA platí 4,20%.

Přestože nejvyšší sazby ISA vypadají nižší než sazby dluhopisů, pokud zaplatíte daň z vašich úspor, čistá sazba bude pravděpodobně nižší.

Příklad

Pokud byste měli odečíst základní sazbu, 20%, z jednoletého dluhopisu LHV, který platil 4,65%, míra po zdanění je 3,72%. Na zůstatek 20 000 GBP byste si vzali domů 744 GBP z dluhopisu, zatímco byste si vzali domů 852 GBP z nejvyšší jednoleté ISA bez daně.

Pokud nejste daňovým poplatníkem nebo dosud nevyužíváte svůj osobní úsporní příspěvek, nemusí být ISA nejlepší volbou.

Source link