Měli byste dát peníze do úspor nebo důchodů? Záleží přesně na tom, kolik jste starý | Peníze novinky

Ve zvláštním vydání příručky spoření diskutuje April Leeson, finanční poradce v soukromé kanceláři, zda by měli výdělky platit do důchodů nebo spořicích účtů spolu s našimi obvyklými tabulkami nejvyšších sazeb …

Zůstatek mezi tím, jak moc vkládáte do důchodu nebo úspor hotovosti, do značné míry závisí na tom, v jaké fázi života jste, kolik si můžete dovolit a jaký přístup budete potřebovat a kdy.

Je to výhodné mladší lidé Upřednostňovat důchody pro dlouhodobý růst, protože výnosy sloučeniny v průběhu desetiletí znamenají, že si mohou dovolit riskovat větší riziko vlastního kapitálu.

Úspory by však měly být stále udržovány jako nouzový fond (s potem v hodnotě tří až šesti měsíců od doporučených výdajů).

Hotovost může být také životně důležitá za výdaje, jako je úspora na vklad v domě.

Přečtěte si všechny nejnovější zprávy o penězích zde

Pro lidi v Střední věkrovnováha se stává klíčovým.

Je důležité udržovat stavění důchodů, ale také zvýšit úspory a vytvořit vyrovnávací paměť proti riziku, když začnete provádět výběry.

Jakmile se vaše kariéra vyvíjí, normálně byste vydělali více, takže byste měli mít více k dispozici do svého důchodu a z daňové úlevy byste mohli těžit ještě více.

Úspory hotovosti jsou nezbytné pro důchodci Za pokrytí krátkodobých životních nákladů, užívání jejich let odchodu do důchodu a budoucích potřeb zdravotní péče.

Důchody zůstávají důležité pro dlouhodobý příjem, ale výběry musí být spravovány pečlivě, abyste nevědomky nezaplatili příliš mnoho daně.

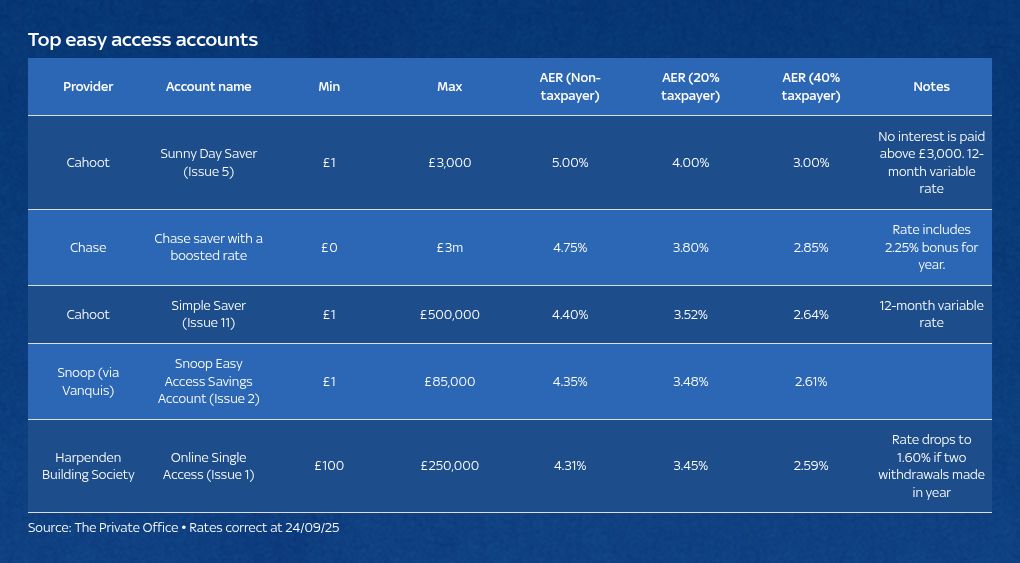

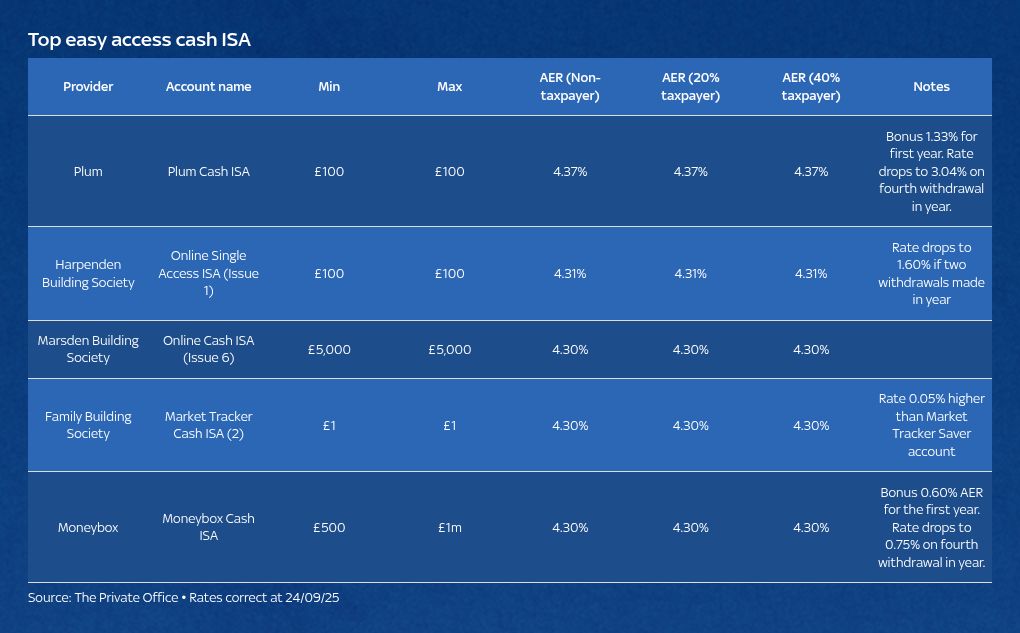

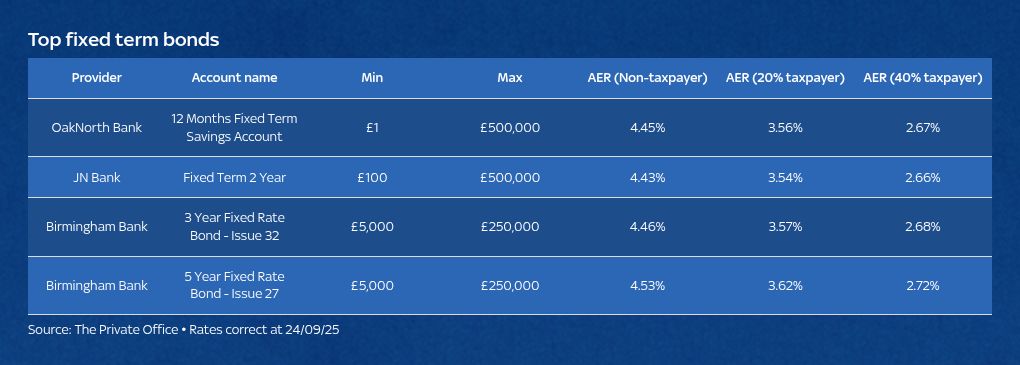

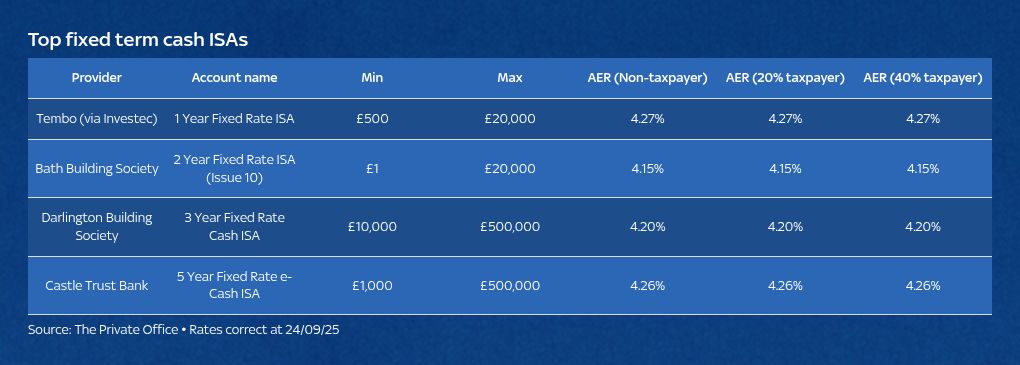

Chcete-li se podívat na nejlepší aktuální možnosti úspor, viz níže-nebo přejděte dolů, abyste se dozvěděli více o výhodách a nevýhodách úspor v penzích …

Výhody důchodů

Dlouhodobý růst: Investice do důchodů mohou obvykle překonat úspory hotovosti z dlouhodobého hlediska, což pomáhá udržovat krok s inflací nebo porazit inflaci.

Daňové výhody: Příspěvky důchodu obvykle dostávají daňovou úlevu za základní sazbu daně z příjmu nebo vlastní mezní sazbu, což zvyšuje investovanou částku.

Takže za každých investovaných 80 GBP obdržíte daňovou úlevu 20 GBP. Pokud jste vyšší sazba nebo dodatečná sazba daňového poplatníka, můžete získat zpět navíc z HMRC prostřednictvím sebehodnocení.

Můžete ušetřit na národních pojišťovacích příspěvcích tím, že přispějete k důchodu prostřednictvím platové oběti.

Pokud byste měli zemřít před věkem 75 let, může důchod svým příjemcům poskytnout dlouhodobější výhody daně z příjmu.

Penzijní fondy rostou bez daně: Všechny výnosy jsou bez daně z příjmu (dokud nestoupíte), stejně jako daň z kapitálových výnosů a daň z dividend.

Příspěvky společnosti: Váš zaměstnavatel také zaplatí do vašeho důchodu.

Příjmy do důchodu: Důchody jsou navrženy speciálně tak, aby poskytovaly příjmy v odchodu do důchodu, pro vás a vašeho manžela (na smrt) prostřednictvím strukturovaných strategií stažení, přičemž čtvrtina důchodu je zcela osvobozená od daně – jako bez daně bez daně – až do maximálně 268 275 GBP.

Nevýhody důchodů

Omezení přístupu: Obvykle nemůžete získat přístup k penzijním fondům až do stanoveného věku.

Rizika trhu: Investiční výnosy kolísá. Výběr načasování může narušit hodnotu.

Složitost: Správa investic do důchodů často vyžaduje pečlivé plánování a pravidelné recenze, protože se mění legislativa a příspěvky.

Obrázek: Istock

Výhody úspor

Likvidita: Úspory hotovosti jsou okamžitě přístupné, užitečné pro mimořádné události nebo krátkodobé potřeby.

Krátkodobé výnosy: Vyšší úrokové sazby znamenají hotovostní úspory

se staly atraktivnějšími.

Příspěvek na osobní úspory: U daňových poplatníků základní sazby lze úrok až 1 000 GBP vydělat bez daně ročně. Je to 500 GBP pro vyšší daňové poplatníky.

Nevýhody úspor

Inflační riziko: V průběhu času může hotovost v reálném hledišti ztratit hodnotu.

Zdanitelný úrok: Úroky z velkých úspor mohou tlačit výdělky do vyšší daňové skupiny, aniž by si to uvědomili.

Nižší výnosy: Úsporné účty neroste bohatství jako

investice nebo důchody.

Podle JP Morgan Asset Management byla hotovost od roku 1900 nejhorší třídou aktiv proti inflaci.

Source link