Angela Rayner Rekits: Úplné texty verdiktu etického poradce o daňových záležitostech | Politické zprávy

Etický poradce Sir Laurie Magnus uvedl, že Angela Rayner „jednal s integritou a se oddaným a příkladným závazkem k veřejné službě“ – ale dospěl k závěru, že porušila ministerský zákon o jejích daňových záležitostech.

Paní Raynerová rezignoval od vlády v důsledku její daňové chyby.

Zde je dopis sira Laurie v plném rozsahu:

Vážený předseda vlády,

Po sebereferrálu poslance RT Hon Angela Rayner, místopředseda vlády a státního tajemníka pro bydlení, komunity a místní správu dne 3. září 2025, provedl jsem přezkoumání okolností a skutečností spojených s nedávnými obviněními o vlastnictví majetku paní Raynerové.

Měl bych uznat, že paní Raynerová jí poskytla plnou a otevřenou spolupráci při pomoci mi s mými dotazy. Její rozhodnutí poskytnout větší veřejnou transparentnost přihlášením k odstranění závazku v soudním příkazu, který chrání domácí finanční situaci její rodiny, bylo zjevně velmi obtížné smířit s jejím pochopitelným přáním chránit členy své rodiny před oslněním mediální pozornosti.

Je to smutný odraz téměř netolerovatelných tlaků, které mohou čelit významným politikům při ochraně soukromí jejich rodin, v neposlední řadě, jak paní Raynerová zdůraznila ve svém prohlášení dne 3. září, „realita, že rodinný život je zřídka jednoduchý, zejména při řešení postižení, rozvodu a složitostí zajištění dlouhodobé bezpečnosti vašich dětí“.

Sledujte nejnovější aktualizace s blogem Politics Hub

Paní Raynerová veřejně vysvětlila, že po nedávných obviněních a spekulacích a aby se ujistila o dodržování svých povinností, hledala právní radu od předního daňového poradce. To se týkalo její osobní postavení ve vztahu k dani z rady, daně z pozemků, daň z kapitálových výnosů a daň z dědictví.

Měl jsem přístup k tomuto písemnému stanovisku a v důsledku jeho závěrů jsem zaměřil mé dotazy – a tuto radu – o otázkách týkajících se uznávané neschopnosti paní Raynerové, že se nezaplatí správnou částku daně z pozemku (SDLT), přičemž jsem přivedl na nákup majetku v Hove, Sussex, v květnu 2025. Září.

Paní Raynerová podrobně stanovila podrobnosti o podrobnostech domácího uspořádání její rodiny a jejím rozhodnutí prodat svůj 25% úrok z svobodného domova rodinného domu v Ashton-Under-Lyne a koupit nemovitost v Hove. Nemusím zde opakovat tyto podrobnosti, kromě toho, abych si všiml, že nevyhnutelně znamenaly značný stupeň složitosti.

Poté, co paní Raynerová prodala svůj 25% podíl na rodinném domě v Ashton-Under-Lyne, přestala vlastnit jakoukoli část této nemovitosti. Podle příslušné právní předpisy však může být osoba, která nevlastní majetek, a to však považováno za zájem o něj, pokud se použijí určité okolnosti; Patří sem to, kde je tento majetek držen důvěrou a příjemcem důvěry je dítěti této osoby mladší 18 let.

Chápu, že existují další složitosti, například o konkrétním typu dotyčné důvěry a důvodu, proč byla důvěra stanovena. Dohromady se zdá, že – zejména v souvislosti s odborným typem důvěry – interpretace těchto pravidel je složitá.

Rayner připouští, že nezaplatila dost daně

S úplnou spoluprácí a pomocí paní Raynerové jsem zkontroloval relevantní dokumentaci z transakce s majetkem. To zahrnovalo radu, kterou v té době obdržela od zúčastněných právních firem, a související dokumentaci, která byla pro ni připravena k provedení nákupu. Tato rada vyvolala porozumění paní Raynerové – což považuji za drženo v dobré víře -, že při nákupu nemovitosti v Hove byla použitelná nižší míra SDLT.

Není pro mě nutné podrobně popsat konkrétní obsah této rady nebo související dokumentaci, ale po jejím přezkoumání bych vyvodil čtyři závěry:

A) Paní Raynerová byla otevřena o existenci důvěry a uvažovala, že mezi nimi firmy, které jí radí, měly vhodné znalosti a povědomí o podrobnostech a okolnostech důvěry;

b) Na základě rady, které obdržela, se paní Raynerová domnívala, že by byla použitelná nižší sazba SDLT; Ve skutečnosti byla písemně dvakrát informována, že tomu tak bylo; ale

c) V těchto dvou případech byla tato rada kvalifikována potvrzením, že nepředstavuje odborné daňové poradenství a bylo doprovázeno návrhem nebo v jednom případě doporučením, aby bylo získáno konkrétní daňové poradenství; a

d) Pokud by takové odborné daňové poradenství bylo obdrženo, jak to bylo později, pravděpodobně by jí poradilo, že vyšší sazba SDLT byla splatná.

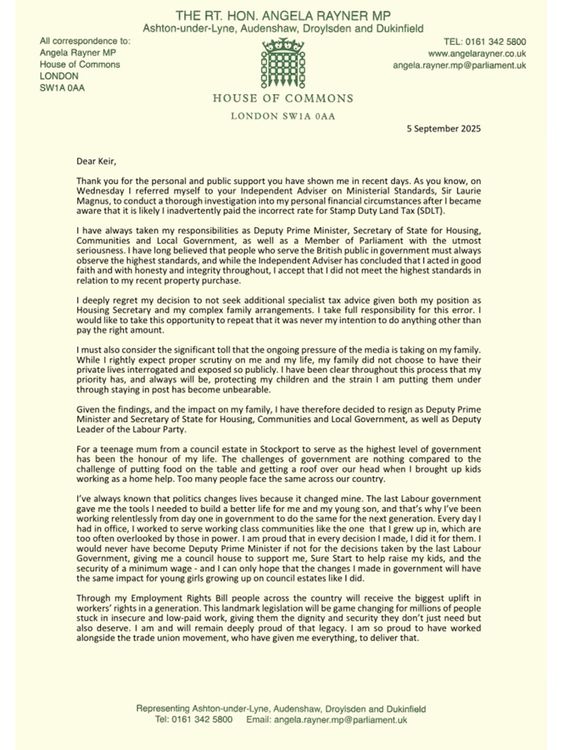

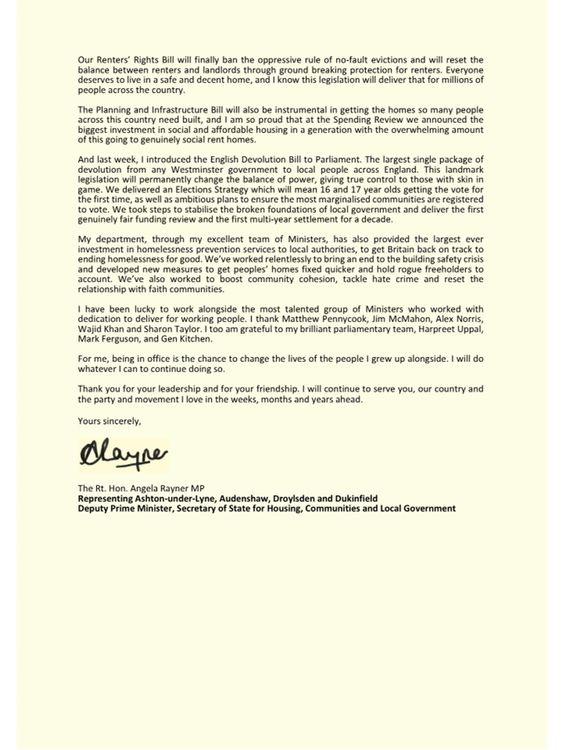

Rezignační dopis Angely Raynerové

Ministerský zákoník stanoví vysoké standardy, že jako předseda vlády očekáváte, že budou následovat všichni ministři. Zakazuje závazek dodržovat sedm principů veřejného života a podrobně popisuje „zastřešující povinnost ministrům dodržovat zákon a chránit integritu veřejného života“.

Kodex začíná na 1.2 tím, že uvedl, že „se očekává, že ministři ztělesňují zásady veřejné služby a budou mít pozitivní příklad, jak řídí v národním zájmu. Ministři by měli uznat, že jako držitelé úřadu jsou drženi podle nejvyšších možných standardů řádného chování a zajistí, aby žili podle těchto standardů ve svých slovech a činech“.

Paní Raynerová hluboce lituje chyby, kterou udělala ve vztahu k nedostatku SDLT za nákup svého majetku v Hove. Po realizaci této chyby se snažila rychle napravit chybu a odkazovat se na HMRC, aby zajistila, že zaplatí správnou částku. Nepochybuji o tom, že byla motivována ve správě svých majetkových a finančních ujednání touhou jednat v nejlepším zájmu jejích dětí as záměrem zaplatit všechny vhodné daně a plnit všechny své zákonné povinnosti.

Přečtěte si více:

Maminka dělnické třídy na odborové zástupce a zástupce PM

Kdo je etický poradce Sir Laurie Magnus?

Starmerova odpověď na Raynera v plném rozsahu

Je však velmi nešťastné, že paní Raynerová nezaplatila správnou sazbu SDLT při tomto nákupu, zejména vzhledem k jejímu postavení a povinnostem jako ministryně zahraničí pro bydlení, komunity a místní správu a jako místopředseda vlády.

Věřila, že se spoléhala na právní radu, kterou obdržela, ale bohužel v něm nedbala opatrnost, která v něm uznala, že nepředstavuje odborné daňové poradenství a které naznačuje, že odborné rady budou hledány.

Jsem si vědom akutních výzev, kterým čelí ministři – možná jedinečně – při řízení požadavků jejich osobního života a jejich veřejných povinností. Odpovědnost každého daňového poplatníka za hlášení jejich daňových přiznání a vypořádání se však v konečném důsledku spočívá v konečném důsledku.

Vzhledem k spojení uznávané složitosti jejích rodinných okolností je její postavení ve vládě (nejdůležitější jako místopředseda vlády) a důsledky, že takový výpočet nesprávný, je hluboce politováníhodné, že konkrétní daňové poradenství nebylo hledáno.

Věřím, že paní Raynerová jednala s integritou a se oddaným a příkladným závazkem k veřejné službě. Domnívám se však, že její nešťastná neschopnost urovnat její odpovědnost SDLT na správné úrovni, spojené se skutečností, že to bylo stanoveno pouze po intenzivní veřejné kontrole, mě vede k tomu, abych vám poradil, že v souvislosti s touto záležitostí nelze být považován za „nejvyšší možnou standardy řádného chování“, jak je předloženo podle zákoníku.

V souladu s tím je s hlubokým lítostí, že vám musím informovat, že za těchto okolností považuji kód za porušení.

S pozdravem,

Sir Laurie Magnus CBE

Nezávislý poradce pro ministerský standard

Source link