Elektrický šok za koktavou budoucností evropských elektromobilů – a jak Čína přeskočila hlavní země vyvážející auta | Novinky o penězích

Automobilky po celé Evropě ruší pracovní místa a zavírají továrny – do té míry, že někteří zpochybňují jejich samotnou existenci. Takže stojí za to položit si otázku: co se pokazilo v evropském (a v tomto případě v americkém) automobilovém průmyslu?

Zatímco někteří sáhnou po svých vlastních závěrech (Brexit! Elektrické vozidlo termíny! Vládní nařízení!) v praxi se zde děje něco většího, hlubšího a méně provinčního. Jak se svět posouvá od benzínových a naftových vozů k jejich elektrickým protějškům, dochází v globálním automobilovém průmyslu k seismickému posunu.

Je to posun, který hrozí, že způsobí ještě větší bolest a narušení u výrobců automobilů ve vyspělých ekonomikách. A vzhledem k tomu, že většina vysoce kvalifikovaných a vysoce placených výrobních míst v těchto zemích se nachází v odvětví výroby automobilů nebo v jeho okolí, není to žádná triviální záležitost.

Elektromobil BYD Seagull čínské výroby vystavený v Bangkoku. Obr: Anusak Laowilas/NurPhoto/Shutterstock

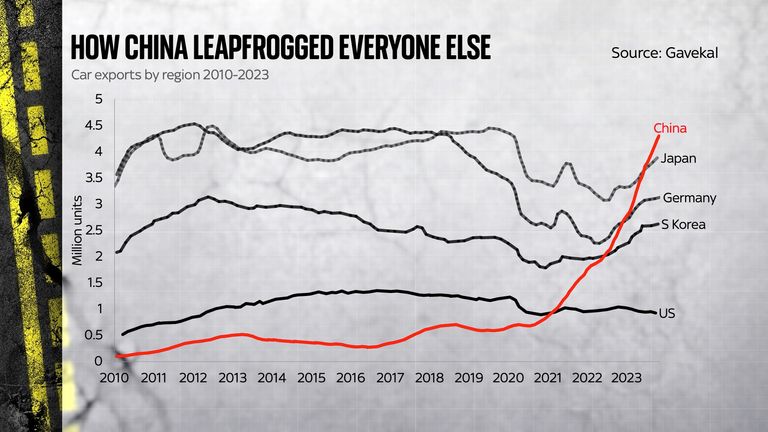

Podívejte se na graf globálního exportu automobilů a uvidíte opravdu velmi pozoruhodný pohled.

Linky pro tradiční země vyrábějící automobily – Japonsko, Německo, Jižní Korea – jsou víceméně ploché, kromě období kolem pandemie. Ale teď se podívejte na řádek pro Čína. Tato země, která byla ještě před několika lety jedním z neduhů světového obchodu s auty se sotva 250 000 exporty aut ročně, náhle vstoupila do stratosféry. Během necelých dvou let přeskočila všechny ostatní hlavní země vyvážející auta a stala se největším světovým exportérem aut – co do počtu aut.

Tento zadržující graf ve vás může vyvolat dojem, že čínská dominance je velmi nedávná věc – náhlý a nečekaný skok. Až na to, že je to poněkud zavádějící, protože k tomuto posunu došlo již dlouho. Abychom pochopili proč, pomáhá (jakkoli to bude znít divně) přemýšlet o útrobách typického auta.

Konvenční benzinové nebo naftové auto je sestava spousty různých komponentů. Je tu chladič, výfuk, kola a brzdy, ale hlavně motor. Spalovací motor je – i v roce 2024 – mimořádný stroj. Tyto věci považujeme za samozřejmost (a vzhledem k jejich uhlíkovým emisím se jim někteří posmívají). Ale schopnost vzít palivo a explodovat ho kontrolovaným způsobem, který otáčí kola, zůstává skvělým mechanickým úspěchem.

Schopnost vyrábět tyto motory – úskoky z mnoha různých částí, z nichž každý podléhá enormnímu namáhání – s nízkými náklady a způsobem, který zajišťuje jejich dlouhodobou spolehlivost, je o to působivější úspěch.

Výroba spolehlivých motorů byla skutečně tak obrovskou průmyslovou výzvou, že vzdorovala Číně po většinu minulého století. Jedním z důvodů, proč byl čínský export automobilů tak dlouho tak nízký, bylo to, že Čína měla problémy s výrobou slušných motorů.

Nepřekvapí vás tedy, když zjistíte, že motor je pohodlně nejdražší komponentou v typickém autě – tvoří více než pětinu celkové hodnoty automobilu. Velká část britského a evropského automobilového průmyslu se soustředí na těchto 21 % hodnoty vozu – protože tam se naše odborné znalosti budovaly po desetiletí.

Vzít kousky oceli a zkombinovat je do tohoto složitého zařízení je součástí průmyslového příběhu Evropy (a Ameriky). V celé Evropě jsou zaměstnány miliony lidí, kteří pracují buď u výrobců automobilů, nebo u jejich dodavatelů, kteří tyto motory vyrábějí. Právě zde lze nalézt některá z nejlépe placených a nejkvalifikovanějších pracovních míst ve výrobě, a to i dnes v roce 2024.

Ale tady je ta kritická věc. V elektromobilu není žádný motor. Místo toho naprostá většina hodnoty spočívá v něčem jiném: v baterii.

Výroba baterie je velmi, velmi odlišná od výroby motoru. Je to chemické inženýrství – ne strojírenství. Dovednosti vybudované evropskými výrobci automobilů po desetiletí jednoduše nejsou přímo přenosné. I kdyby Evropa byla jediným světadílem na světě, který vyráběl automobily, bylo by stále náročnou výzvou přejít od jednoho průmyslového modelu k úplně jinému, aniž byste se museli svézt na horské dráze.

Ale problémem Evropy (a také Ameriky a Jižní Koreje a Japonska) je, že není sama ve výrobě aut. Čína, která se před desítkami let snažila konkurovat těmto automobilovým motorům, již nějakou dobu investuje do výroby elektromobilů.

Pomohly mu k tomu dotace mnohem štědřejší, než jaké mají tendenci dostávat jejich západní konkurenti (téměř všechny automobilky dostávají dotace – tak či onak). Peking je již dlouho odhodlán ovládnout tuto další fázi výroby automobilů a zároveň omezit svou závislost na dovozu ropy ze Středního východu – obojí směřuje k masové elektrifikaci silniční dopravy.

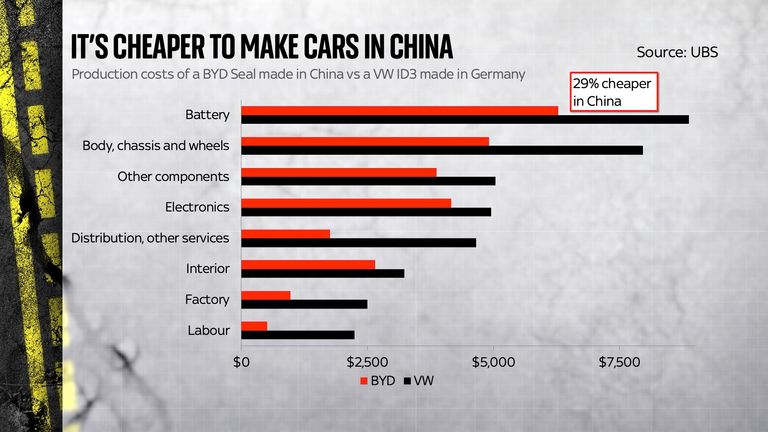

A tyto dotace – spolu s levnými náklady na energii, kterým pomohl uvolněný postoj Číny k uhelné energii – jsou jedním z vysvětlení, proč Čína dokázala vyrábět auta s mnohem levnějšími náklady než jejich západní konkurenti. Analytici švýcarské banky UBS se nedávno pokusili rozdělit náklady na německy vyráběný VW ID3 ve srovnání s náklady na součástky čínského vozu BYD Seal.

Zjistili, že výroba BYD byla levnější – nejen celkově, ale pro každou jednotlivou součást. A protože to bylo mnohem levnější na výrobu, znamenalo to, že by se dal prodávat za mnohem levnější ceny.

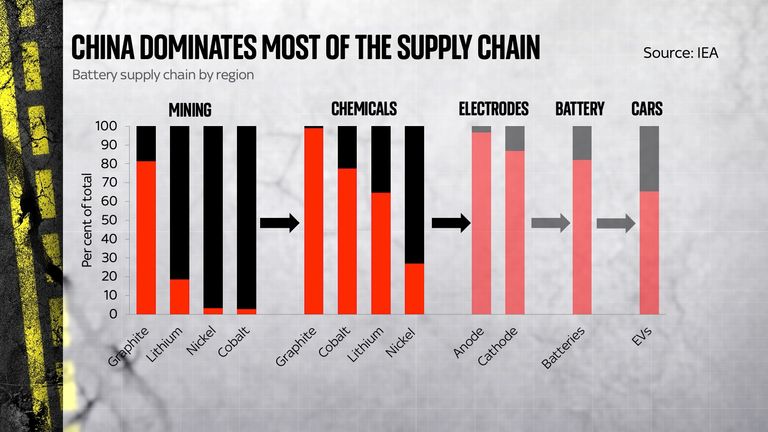

Něco z toho se vysvětluje státní podporou, ale ještě víc je to důsledek něčeho jiného. Zájem Číny o baterie není trendem poslední doby. Do jejich výroby investuje mnoho a mnoho let. Pokouší se ovládnout nejen výrobu článků, ale také katod a anod, které se do nich vkládají – nemluvě o chemikáliích používaných k výrobě těchto elektrod. Upevňuje celý dodavatelský řetězec – až po doly. A zatímco v Číně najdete jen tolik lithia a kobaltu, čínské firmy už roky skupují doly v Africe i jinde.

Výsledkem je, že Čína je dominantní zemí nejen ve výrobě elektromobilů a článků v nich, ale téměř ve všech komponentech, které jsou součástí těchto článků. Pokud dnes chcete vyrobit baterii, bude těžké nepoužít alespoň nějakou čínskou technologii nebo produkty. To je dominantní.

Zesnulý obchodní spisovatel Clay Christensen vymyslel termín „přerušující inovace“, aby popsal okamžiky, jako je tento. Když přijde nová technologie, která zcela změní průmyslovou strukturu v odvětví, je pro stávající podniky neuvěřitelně obtížné reagovat a přizpůsobit se. Prostě na to nejsou nastaveni. Zamyslete se nad tím, jak digitální fotografie vytlačila tradiční film nebo jak chytré telefony vytlačily tradiční počítače.

Přečtěte si více: Britský trh s elektrickými vozidly si vede lépe, než si možná myslíte

Pro evropské výrobce automobilů je tento okamžik tak ošidný, že se snaží konkurovat převratné inovaci, kterou přeplňuje čínská průmyslová strategie. Výsledkem je, že Čína je tak daleko ve výrobě baterií – zejména těch levných –, že je těžké pochopit, jak je Evropa a Amerika – a do jisté míry i Jižní Korea a Japonsko, mohou dohnat.

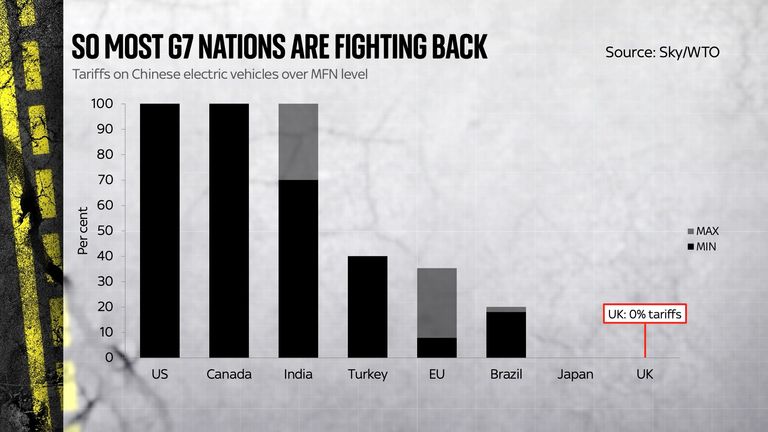

To vše je důvod, proč tolik zemí sahá po nejdrastičtějších ze všech ekonomických prostředků: velkých a drahých clech na dovoz čínských elektromobilů. USA a Kanada zavedly 100% cla, Indie je následuje s podobnými sazbami. Evropa zavedla klouzavý rozsah extra tarifů. Japonsko tak zatím neučinilo, ale je do určité míry chráněno skutečností, že jejich spotřebitelé obvykle kupují Japonce.

Hlavní odlehlou hodnotou je zde Velká Británie. Tato země zatím neuvalila žádná zvláštní cla na čínský dovoz. Výsledkem je, že toto je jedno z nejatraktivnějších míst na světě pro čínské výrobce, kteří právě teď prodávají svá auta – a jedno z nejlevnějších míst, kde si čínské auto koupit. To má ale hluboké důsledky pro domácí výrobce automobilů.

Vzhledem k tomu, že náklady na energii tolik vzrostly, je stále těžší, spíše než snazší, konkurovat čínské produkci na domácím trhu. Vyvolává hluboké otázky o schopnosti automobilového průmyslu této země přežít nebo konkurovat.

Logika těchto přechodů spočívá v tom, že se často pohybují zpomaleně, ale stávají se docela seberealizačními. Británie a Evropa měly v minulých letech příležitosti investovat do baterií; při zakládání nových dodavatelských řetězců postupují okázale pomalu. Ale karty byly vždy složeny proti nim. Nadcházející roky budou pravděpodobně těžší, protože se blíží termín 2035 EV, což tlačí spotřebitele na trh, kterému stále více dominuje jedna země.

Source link