Proč High Street Banks nemusí být nejlepším místem pro vaše pravidelné úspory | Peníze novinky

Několik bank oznámilo snížení sazeb na svých spořicích účtech od 8. května, kdy Bank of England snížila základní sazbu na 4,25%.

Například HSBC sníží sazbu na svém účtu flexibilního spořiče z 1,35% na 1,30% AER 21. července, zatímco Barclays sníží sazbu na každodenním spořiči z 1,16% na 1,11% AER dne 4. srpna.

Přečtěte si všechny nejnovější zprávy o penězích zde

Snižují se nejen poskytovatelé ulic. Na začátku roku, předtím, než Bank of England provedla své prvotřídní snížení v únoru, byl nejvyšší neomezený přístup k snadnému přístupu k dispozici u společnosti Gatehouse Bank a platil 4,75%.

Dnes, po dvou sníženích základních sazeb ve výši 0,5%, nyní tento účet platí 4,15% – tak klesl stejnou sazbou.

„Rozdíl je samozřejmě v tom, že účet brány je stále docela konkurenceschopný – platí jen o něco méně než základní sazba – a co je důležitější než inflace CPI,“ říká Bowes.

Ačkoli vysoké ulice jsou tedy snižující sazby o menší částku, jsou stále velmi nekonkurenceschopné.

Pro ty, kteří jsou ochotni nakupovat, jsou stále dobré ceny, přičemž se od ledna mění nejvyšší účty s snadným přístupem velmi málo.

„Na začátku roku byl průměr z pěti nejlepších účtů Easy Access 4,79% – v době psaní je 4,66% s nejvyšší sazbou z čipu, který platil 4,77% AER,“ dodává Bowes.

„Takže pro ty, kteří mají hotovost v jejich Easy Access Account, nečekejte, až se sazby sníží – pravděpodobně už budete mít surovou dohodu, takže dnes přepněte, aby vaše hotovost pracovala tvrději.“

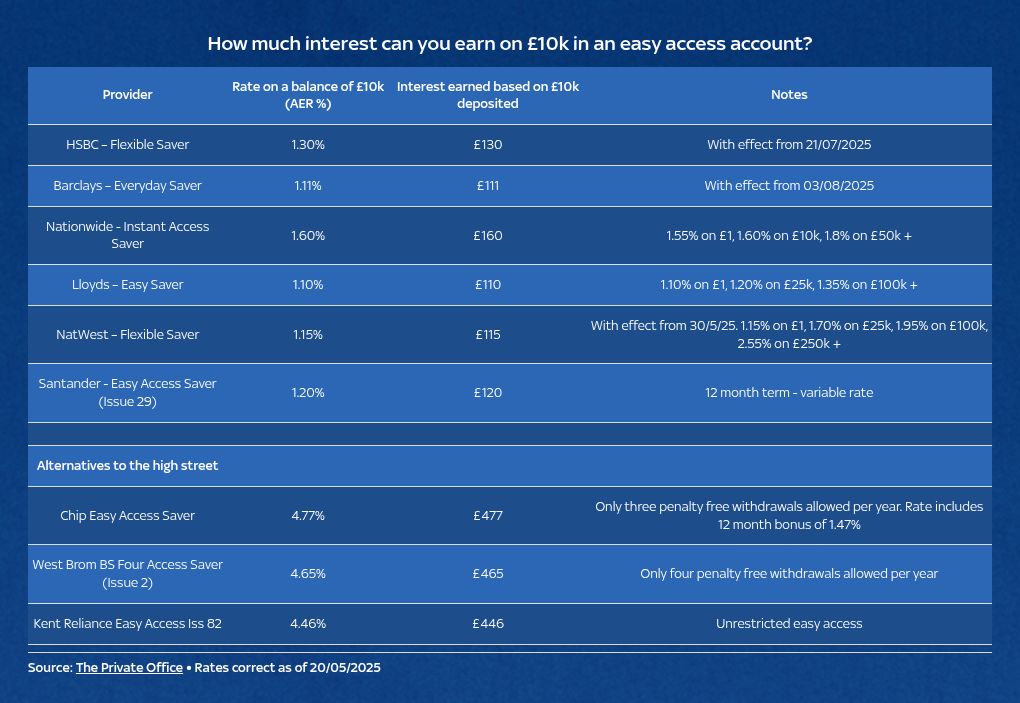

Zde je způsob, jak se hlavní ulice porovnávají s nejlepšími snadnými sazbami přístupu k zůstatku 10 000 GBP …

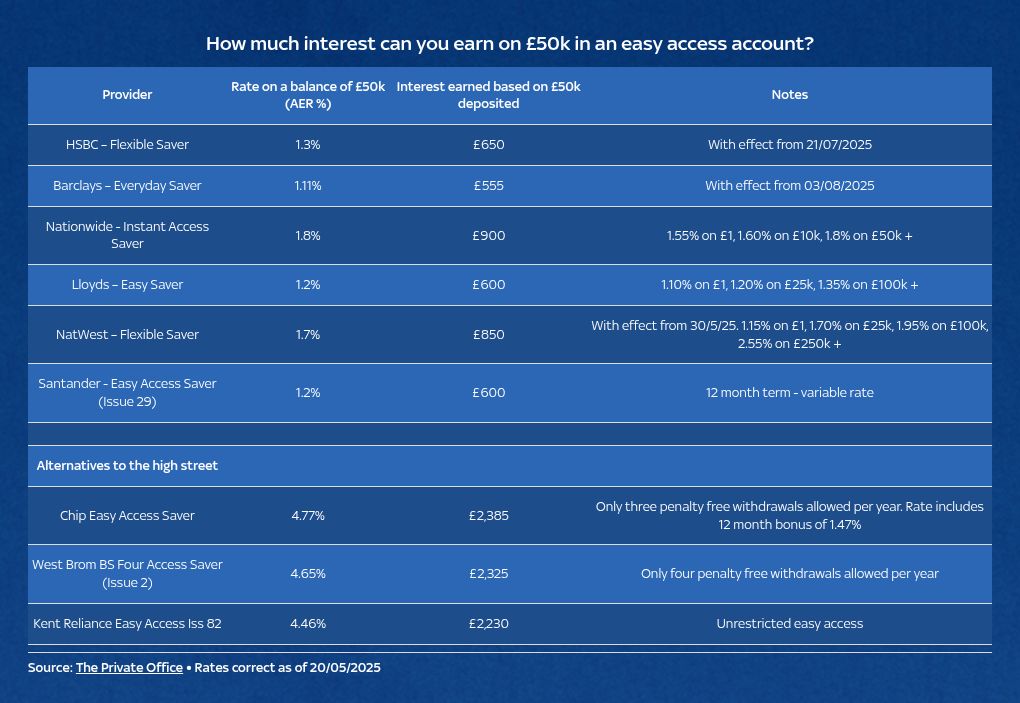

A za zůstatek 50 000 liber …

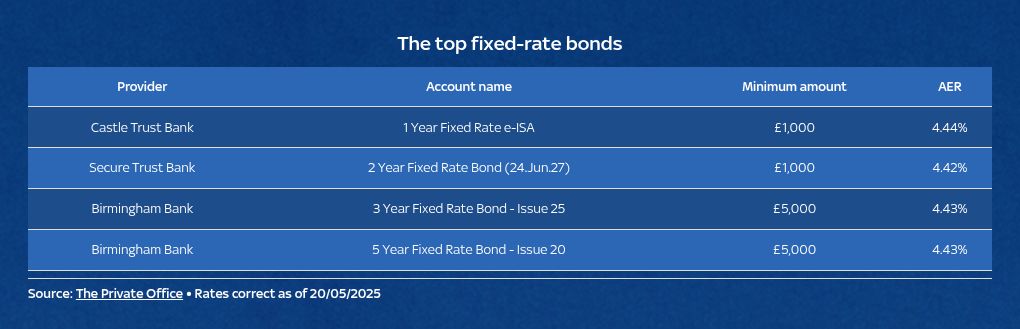

Když jsme se podívali na trh spořitelních, viděli jsme, že průměrná sazba za jednorázové a dvouleté dluhopisy mírně klesají.

Ale ti, kteří jsou ochotni uzamknout své hotovosti po dobu tří nebo pěti let, by mohly více těžit z toho, jak se průměrné sazby na těchto účtech zvýšily.

„To nyní znamená, že sazby pro všechny podmínky jsou velmi podobné, což by mohlo znamenat, že uzamčení z dlouhodobějšího hlediska je pro ty lidi, kteří byli v minulosti odloženi, přitažlivější pro ty lidi, kteří byli v minulosti mnohem nižší,“ říká Bowes.

„Samozřejmě existuje možnost, že s tím, že se inflace očekává, že se opět zvýší, určitě v krátkodobém horizontu se další snížení sazeb nemusí stát okamžitě, ale trajektorie je stále dolů.

„Pokud tedy zamknete část svých peněz na dlouhodobé hotovosti, můžete být potěšeni, že jste tak učinili za jeden nebo dva roky, kdy vaše pouto přichází ze splatnosti, pokud jsou dostupné sazby, pak jsou nižší.“

Zde je pohled na nejlepší dostupné sazby …

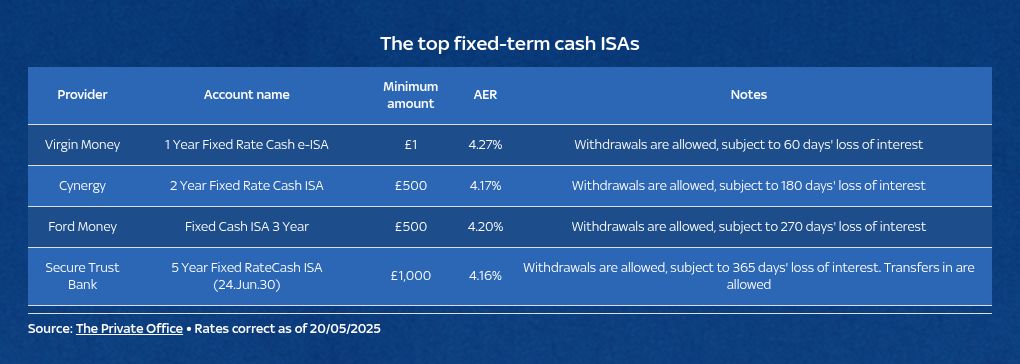

Viděli jsme podobný pohyb v ISA s pevnou sazbou, který byl velmi odolný vůči nedávnému snížení základní sazby.

Nejvyšší jednoroční sazba je o něco vyšší než před týdnem, stejně jako pětiletá sazba.

„Nezapomeňte, že ačkoli sazby ISA vypadají, jako by byly nižší než sazby ekvivalentních dluhopisů s pevným termínem, po odečtení daně z dluhopisu často hotovost ISA poskytne lepší návrat těm lidem, kteří nyní platí daň z jejich úspor,“ zdůrazňuje Bowes.

„Samozřejmě je také důležité nakupovat, aby získal co nejvíce zájmu.“

Zde je pohled na nejlepší dostupné sazby …

Source link