Rozpočet na rok 2024: Jak fiskální pravidla brání dlouhodobým investicím – a co s tím může Rachel Reeves udělat | Obchodní zprávy

Než se dostaneme k rozpočtu a k tomu, co by mohla Rachel Reevesová udělat, aby si pohrála se svými fiskálními pravidly a dala si trochu více prostoru na utrácení, chci, abyste se na chvíli zamysleli nad nedávnou zprávou Úřadu pro rozpočtovou odpovědnost (OBR).

Nebyla to jedna z těch velkých zpráv OBR, kterým se dostává velké pozornosti – jako jsou dokumenty a čísla, která produkuje vedle každého rozpočtu, plná prognóz a analýz stavu ekonomiky a veřejných financí.

Namísto toho to byl pracovní dokument, který se škrábal na bradu, který kladl otázku: pokud vláda do něčeho investuje – řekněme do silnice nebo železnice nebo do nové školní budovy – jak dlouho obvykle trvá, než se tato investice zhodnotí?

Odpověď podle zprávy zněla: vlastně docela dlouho. Představte si, že vláda letos utratí kus peněz – 1 % národního důchodu – na investice. Za pět let tyto investice vytvoří pouze 0,4 procenta HDP. Jinými slovy, v čistém vyjádření nás to stálo 0,6 % HDP.

Ale, a to je důležité, podívejte se trochu dál. Vysokorychlostní železniční síť je navržena tak, aby vydržela desítky let, a jak tato desetiletí pokračují, postupně zlepšuje životy lidí – vzpomeňte si na čas, který každý den dojíždějící ušetří – každý den v malých částkách, ale postupně narůstají. Zatímco tedy investice stojí peníze z krátkodobého hlediska, z dlouhodobého hlediska výhody postupně narůstají.

Výpočet OBR byl takový, že zatímco veřejná investice ve výši 1 % HDP přinese pouze 0,4 % HDP za pět let, v době, kdy uplyne 10 nebo 12 let, bude investice zodpovědná za blížící se 1 % HDP. Jinými slovy, rozbilo by se to. Peníze vložené na začátku by byly plně vydělané zpět na dávkách.

A v době, kdy by tato investice byla 50 let stará, přinesla by ekonomický přínos ohromných 2,5 % HDP. Budoucí generace by z toho měly obrovský užitek – nebo tak říkají sumy OBR.

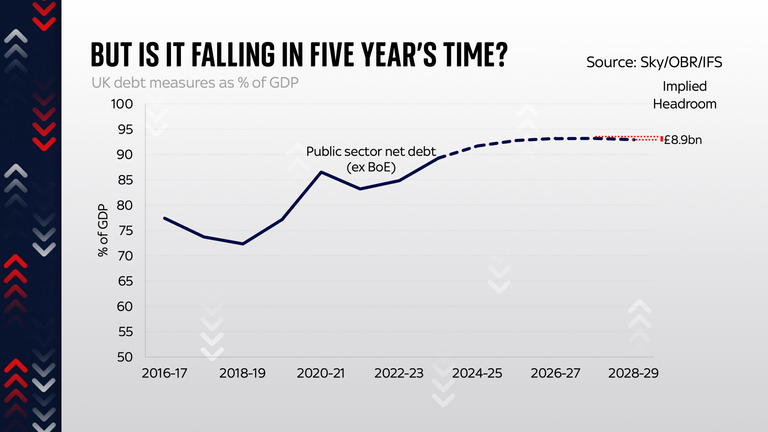

Když jsem to vysvětlil, chci, abyste se zamysleli nad fiskálními pravidly Rachel Reeves je konfrontována s tímto svým prvním rozpočtem. Nejnaléhavěji se zamyslete nad takzvaným dluhovým pravidlem, které trvá na tom, že kancléř musí mít státní dluh – no, technicky jde o „čistý dluh veřejného sektoru bez intervencí Bank of England“ – spadnout do pěti let.

Na tomto pravidle není, to stojí za to podtrhnout, nic zásadního. Reeves to zdědil od Konzervativní stranakterý si to před pár lety teprve vysnil, po COVID. Do té doby existovalo nespočet pravidel, která měla zabránit poklesu státního dluhu, a upřímně řečeno, jen zřídka kdy uspěla.

Ale protože Reeves chtěl, aby všichni před volbami věděli, jak vážně Práce byla o řízení veřejných financí, rozhodla se, že dodrží tato konzervativní pravidla. Člověk může pochopit politiku tohoto; ekonomie, už méně – pak znovu přiznávám, že jsem byl ke všem těmto pravidlům vždy trochu skeptický.

Výsledkem je, že ke splnění tohoto pravidla potřebuje, aby státní dluh klesal mezi čtvrtým a pátým rokem pětileté prognózy OBR. A to podle posledních předpovědí OBR, které se datují do r Jeremy HuntJe to poslední rozpočet. Ale ne o mnoho: pouze o 8,9 miliardy liber. Pokud toto číslo zazvoní, je to proto, že se jedná o tolik vychvalovanou, ale nepříliš pochopenou figuru „nad hlavou“, na kterou mnoho lidí ve Westminsteru rádo hučí.

Přečtěte si více ze Sky News:

Zrušení národního pojištění „by mohlo trvat několik parlamentů“

Spojené království nemá žádný „věrohodný“ plán na financování vojenského vybavení

A – berete-li tato pravidla velmi doslovně, což podle všeho dělají všichni ve Westminsteru – pak z toho vyplývá, že kancléři opravdu nezbývá v nadcházejícím rozpočtu mnoho prostoru na utrácení. Má pouze 8,9 miliardy liber navíc k zapůjčení!

Každé rozhodnutí o výdajích – ať už o investicích, o NHS, o výhodách nebo dokonce o čemkoli jiném, se děje ve stínu této děsivé hodnoty 8,9 miliard liber. A protože kancléřka již na své akci „černá díra“ začátkem tohoto roku vysvětlila, že konzervativci slíbili spoustu dalších výdajů, na které nepočítali – možná ne celých 22 miliard liber, které ráda uvádí, ale přesto pořádný kus – pak je logické, že opravdu „nezbyly žádné peníze“.

nebo tam je? Doposud jsme brali fiskální pravidla zcela doslovně, ale v této fázi stojí za to položit si otázku: proč? Za prvé, o těchto pravidlech není nic evangelia. Neexistuje žádná kamenná deska, která by říkala, že státní dluh musí do pěti let klesnout.

Za druhé, pamatujte si, co jsme se naučili z toho papíru OBR. Někdy mohou investice do věcí ve skutečnosti vygenerovat více peněz, než stojí. Přesto fixace na dluhové pravidlo znamená, že peníze, které si půjčíte na financování těchto investic, se vždy počítají jako záporné – nikoli kladné. A protože dluhové pravidlo hledí pouze pět let do budoucnosti, vidíte vždy pouze náklady, nikoli bod zvratu.

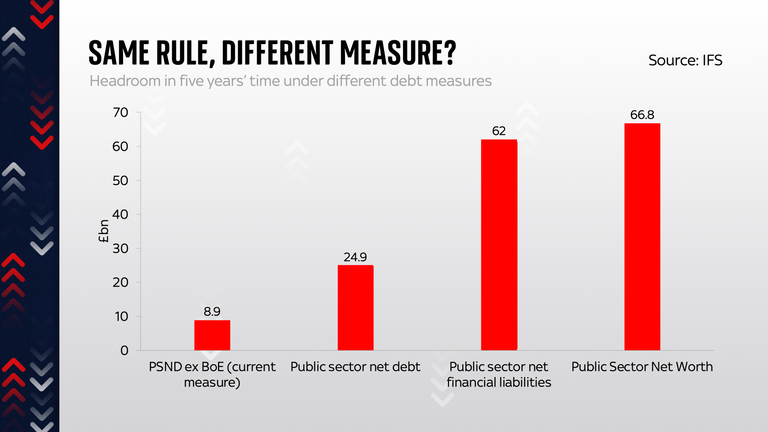

Za třetí, dluhové pravidlo používané touto vládou se ve skutečnosti zaměřuje na míru státního dluhu, která nemusí být nutně správná. To může znít divně, dokud si neuvědomíte, že ve skutečnosti existuje několik různých způsobů, jak vyjádřit rozsah státního dluhu Spojeného království.

Opatření, které v současnosti používáme, vylučuje Bank of England, což se před několika lety zdálo jako rozumná věc. Banka se zapojila do politiky zvané kvantitativní uvolňování, která zahrnuje nákup a prodej velkého množství vládního dluhu – což narušuje státní dluh. Možná je nejlepší to vyloučit.

Až na to, že v poslední době tyto intervence Bank of England ve skutečnosti sloužily ke zvyšování ztrát státu. Nebudu to zde rozebírat do hloubky kvůli riziku, že způsobím bolest hlavy, ale výsledkem je, že většina ekonomů si myslí, že se soustředí na míru zadlužení, která je právě teď většinou ovlivněna nikoli vládními rozhodnutími, ale tím, že centrální banka zvrátila výkon měnové politiky. vypadá dost perverzně.

Jinými slovy, existuje velmi silný argument, že namísto toho, aby se fiskální pravidla zaměřovala na měření čistého dluhu ex-BoE, měla by se místo toho zaměřovat na celkovou míru čistého dluhu. A tady je věc: když se podíváte na to měřítko čistého dluhu, ejhle, mezi rokem čtyři a pět klesá více. Jinými slovy, je zde mnohem více prostoru: těsně pod 25 miliardami liber než těsně pod 9 miliardami liber na základě této jiné míry dluhu bez bank.

Držte krok se všemi nejnovějšími zprávami ze Spojeného království a z celého světa sledováním Sky News

Mohl by Reeves v rámci rozpočtu nebo v předstihu prohlásit, že od nynějška dává mnohem větší smysl soustředit se na celkové PSND? Docela věrohodně. A zatímco v jednom ohledu jsou to housle, na její obranu jde o housle od jednoho hloupého pravidla k pravidlu o něco méně hloupému.

Znamenalo by to také, že má více prostoru na půjčování a investování – pokud se pro to rozhodne. Ale neřeší to hlubší problém: že obě tato opatření fixují krátkodobé náklady dluhu bez zohlednění dlouhodobých přínosů investic – zpět k tomu dokumentu OBR.

Pokud je Reeves odhodlána dodržet, někteří by řekli svévolnou, pětiletou lhůtu pro snížení dluhu, ale chce začlenit určitou míru přínosů investic, může si pro toto pravidlo vždy vybrat jedno ze dvou dalších opatření.

Mohla by se zaměřit na něco, co se nazývá „čisté finanční závazky veřejného sektoru“ nebo „čisté jmění veřejného sektoru“. Obě tato opatření zahrnují některá aktiva ve vlastnictví státu i jeho dluhy – výsledek je, že doufejme, že trochu více odrážejí výhody investování většího množství peněz.

Problém s těmito opatřeními je, že podléhají poměrně velkým revizím, když, řekněme, účetní změní svůj názor na hodnotu národní silniční nebo železniční sítě. Někteří by tedy tvrdili, že tato opatření jsou náchylnější k větší volatilitě a šmejdění než jednoduchý čistý dluh.

I tak by tato opatření dramaticky změnila obraz „nadsvětové výšky“. Najednou by měl Reeves na hraní více než 60 miliard liber. Více než dost na to, aby utratila spoustu investic, aniž by porušila její fiskální pravidlo.

V pravidle je ještě jedna změna, která by pravděpodobně dávala větší smysl než kterékoli z výše uvedených: změna této pětileté lhůty na lhůtu 10 nebo dokonce 15 let. V takovém horizontu by libra vynaložená na slušnou investici najednou vypadala pro ekonomiku čistě pozitivně, spíše než jako únik.

Zda chce Reeves udělat něco z výše uvedeného, nakonec závisí na tom, jak chce začít své funkční období. Chce se prosadit jako tvrdá, fiskálně konzervativní kancléřka – snad s výhledem na odpočinek v pozdějších letech? Nebo si myslí, že je důležitější začít investovat včas, takže některé potenciální výhody by mohly být zřejmé během deseti let?

Opravdu, v ekonomice nic nebrání tomu, aby si vybrala jednu z obou cest. Rozhodně to není soubor fiskálních pravidel, která jsou plná nedostatků.

Source link