Anuity a čerpání jsou dva hlavní způsoby použití penzijního hrnce k financování vašeho odchodu do důchodu. Ale jak se liší? Jaká možnost je pro vás nejlepší? A o jakých rizicích si musíte být vědomi?

Náš blogní tým Money sestavil průvodce vysvětlujícím vše, co potřebujete vědět o těchto dvou možnostech.

Nejprve se podívejme …

Čerpání

Toto je způsob, jak zvládnout to, jak utratíte penzijní hrnec – a je to mnohem flexibilnější způsob přístupu k vašemu důchodu než jeho hlavní alternativa, anuita.

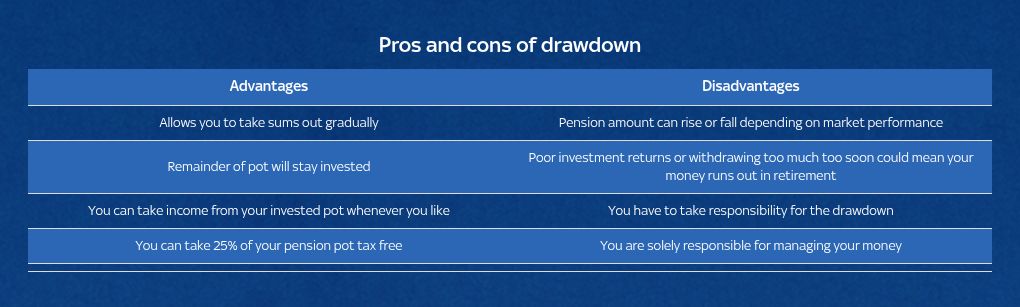

Umožňuje vám postupně vybírat částky, zatímco zbytek bude investován.

Poskytovatelé důchodů a investiční platformy nabízejí produkt, který je obecně dostupný lidem ve věku 55 let a více (stoupající na 57 od roku 2028) s definovaným příspěvkem, a nikoli konečným platby nebo definovaným výhodám.

Jak to funguje?

Obvykle začnete tím, že vezmete až 25% z daně z penzijního potu.

Zbytek je přesunut do toho, co se nazývá „Drawdown účet“, kde zůstává investován do fondů podle vašeho výběru, jako jsou akcie nebo dluhopisy.

Z tohoto investovaného hrnce můžete získat příjmy, kdykoli se vám líbí – ale cokoli, co odstoupíte za daňovou část (25%), je zdaněno při dani z příjmu.

Riziko

Máte plnou kontrolu nad tím, kolik stáhnout a jak často je flexibilní pro měnící se potřeby příjmů – což zní ideální.

Protože však váš hrnec zůstává investován, může stoupat nebo klesnout v závislosti na tržní výkonnosti.

Špatná návratnost investic nebo příliš brzy, která se příliš brzy stane, by mohly znamenat, že vaše peníze dojdou v důchodu. Vymazat významnou hodnotu z vašeho fondu může trvat pouze jednu volatilní světovou událost, jako je Donald Trump, která ukládá tarify.

Musíte se také ujistit, že přebíráte odpovědnost za čerpání – sledujte, jak to funguje, kdy vyjmout paušální částky atd.

Pokud neplánujete správně a dojdou peníze, je to na vás.

Anuity

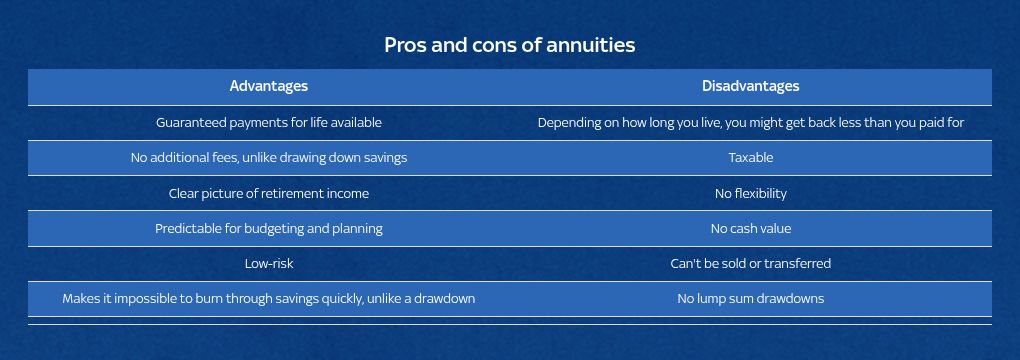

Tato finanční smlouva převádí vaše úspory na roční příjem, jako je státní důchod, spíše než flexibilní čerpání.

Produkt je prodáván pojišťovacími společnostmi těm ve věku 55 a více let a může být pevný nebo životnost.

Platby se provádějí buď každoročně, dvojnásobně, čtvrtletně nebo měsíčně, a kolik obdržíte, závisí na velikosti vašich penzijních úspor, funkcích vaší konkrétní anuity a vašem zdraví a životním stylu.

Jak to funguje?

Platba anuity je roční procento z částky, kterou převedete. Pokud tedy utratíte 100 000 GBP ze svých úspor důchodů za anuitní produkt za 5%, získáte 5 000 GBP ročně.

Jakmile souhlasíte se smlouvou, nemůžete změnit svou anuitu, vyjmout paušální částky nebo ji převést na někoho jiného.

Existují různé typy anuity …

Opravený životnost v

Celoživotní anuity vám zaručují stanovený příjem po zbytek vašeho života, bez ohledu na to, jak dlouho to je.

Pevné nebo dočasné anuity platí příjem po stanovenou dobu, často mezi třemi a 25 lety.

To vám umožní nakupovat další možnosti po skončení smlouvy. Někteří lidé je mohou použít jako most mezi odchodem do důchodu a začátkem jejich státního důchodu ve věku 66 let.

Přečtěte si více:

„Moje žena ztratila práci a kupujeme dům – musíme říct našemu poskytovateli hypotéky?“

Opravdu potřebujete realitní agent, aby prodal váš domov?

Miliony zmizely navíc na další důchodové peníze – tady je návod, jak získat své

Obrázek: Istock

Jaké sazby jsou k dispozici

Existují různé balíčky, takže začněme nejjednodušší. Úrovně anuity Vyplatit stejnou částku peněz každý rok, ale jsou náchylné k inflaci, která může v průběhu času snížit vaši životní úroveň.

Eskalační anuity poskytují částečné řešení tohoto problému a každý rok se zvyšuje v pevném procentu (např. 3%). Úlovek spočívá v tom, že platby začínají nižší sazbou než anuity na úrovni.

Anuity spojené s inflací se zvyšují v souladu s indexem maloobchodních cen (RPI), což dokazuje váš příjem proti inflaci, ale počínaje mnohem nižší sazbou.

Investiční anuity investují část vašeho penzijního fondu a vyplatí další příjmy – nebo ne – na základě výkonu investice.

Pokud máte zdravotní problémy, u nichž se očekává, že zkrátí vaši životnost. To umožňuje provádět větší roční platby na základě toho, že pojišťovací společnosti očekávají, že je rozšíří v kratším časovém období.

Společné anuity života vám umožňují platit svého manžela nebo partnera po vaší smrti, ale často za nižší sazbu. Nebo můžete chránit paušální částku ve své počáteční dohodě, která bude převedena na svého milovaného, když zemřete.

Zdanění

Anuity přispívají k vašemu osobnímu příspěvku a jakmile je dosaženo, jsou zdanitelné jako jakýkoli jiný tok příjmů. Pamatujte, že máte právo čerpat 25% paušální částku bez daně z vašeho penzijního hrnce.

Anuita zaplacená manželovi nebo partnerovi po vaší smrti je také vystavena dani z příjmu, pokud nezemřete před věkem 75 let.

Výhody a nevýhody

Stručně řečeno, zde jsou pozitivní a negativy, které je třeba zvážit.

Rozdíly mezi čerpáním a anuitou

Zde jsou hlavní rozdíly mezi těmito dvěma:

- Čerpání: Flexibilní přístup, potenciál růstu investic, ale žádný zaručený příjem

- Anuita: Pevný, zaručený příjem na celý život nebo stanovené období, ale po zakoupení žádná flexibilita ani potenciál růstu

Můžete je smíchat?

Ano – ve skutečnosti počet lidí roste.

Můžete si rozdělit penzijní hrnec – koupit si anuitu s jednou částí a pomocí čerpání s druhou.

Tento hybridní přístup pomáhá vyrovnat stabilní a bezpečný příjem s vyhlídkou na růst s ostatními – a také kontrolu nad zbývajícími prostředky.

Source link